前言

- 2023年7月刚发布,2.0其实不是一个政策,是一个参考指引,2.0的精神在过去一两年已经引入了税务的检查中去了

- 什么是研发,研发活动的判定

- 研发管理(过去更多的是财税人员,需要像税务一样,颗粒度细;今年研发的检查也是个重点)研发费用的归集如何申报(不是今天重点)

一、监管环境

-

研发费用加计扣除政策执行指引[2.0版]

- 什么是研发?占1/5

- 剩下4/5是有哪些资料,流程是怎样的?

- 1.0强调财务费用核算的规范操作和要求,没有对项目的科技属性提出过多要求。

-

2.0指引前18页,讲的是如何判定研发活动,哪些阶段作为研发活动?

- 2.0明确的信号:不能再仅仅看审计报告去做,要开始注重研发的本质、科技的本质、活动的定性,从技术的维度来确保研发项目本身的质量。以前在后续管理的时候,双随机的管理,划分比例不对,费用发票不太对,你要调出来,本来扣100的变成扣80的了,要补交20的税;现在变了,可能项目本身就是错的,是不符合加计扣除的,100–>0。

- 2021年开始,政策正在改变,希望大家更多地投入研发,但是要合规、正确。

-

后2.0时代,细化了技术边界,相对于“三新“,更加的”工科化“,有的放矢。

- 核心要点

- 完善正向流程(通常都是逆向准备材料,真实性容易被挑战,尤为突出;记忆也会错乱;)

- 研发不确定性

- 明确的创新目标

- 核查覆盖:企业的技术备查文档接受当地科技部门的审核与鉴定,金融、互联网、大型的制造业通常研发投入几千万,会对税后的节省比较大,税务部门会比较关注。

- 核查领域:近年来逐步加大流程管理上的检查,对企业提出了更高的要求和挑战。

- 核查方式

- 核查重点

二、研发活动判定

工程结合税务的组合,协助企业应对科技相关税收优惠、财政补贴

- 研发活动的界定(基础研究–>应用研究–>试验发展:都是研发)

- 空压机螺杆,1950s我国开始尝试,降低比功率,形成负压等,第一次尝试和探索,获得了专利,就是一个研发的过程。

- 企业多数以产品为导向,80%的企业都在做试验发展。

- “三新”的技术边界

-

负面清单的分析

-

研发活动边界的明确-制造业方向

- 国家税务总局项目鉴定案例分析

- 可自行ISO、GB的一些标准,如果比国标弱,信号就不够强

- 微信社群粉丝经营平台

-

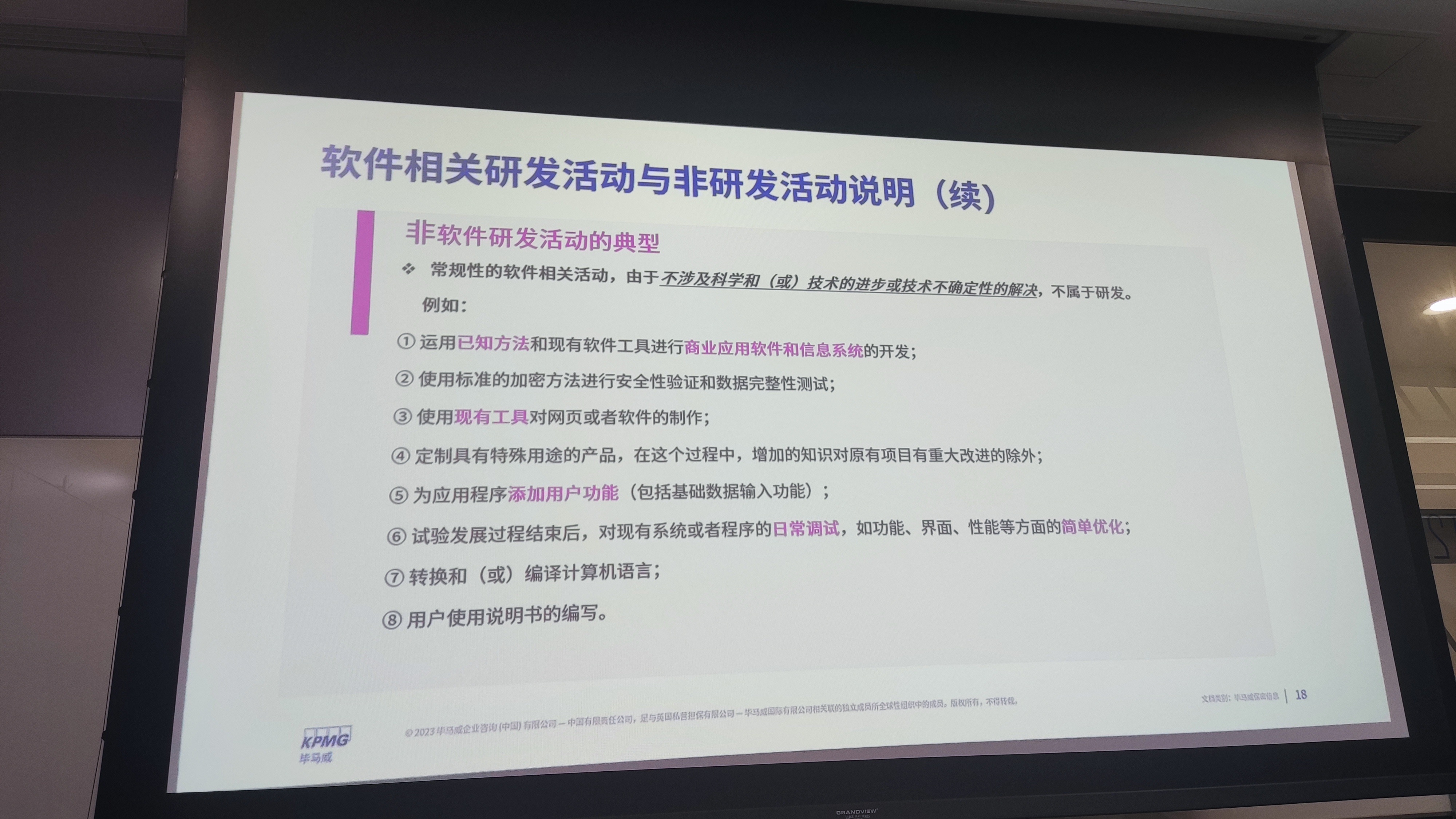

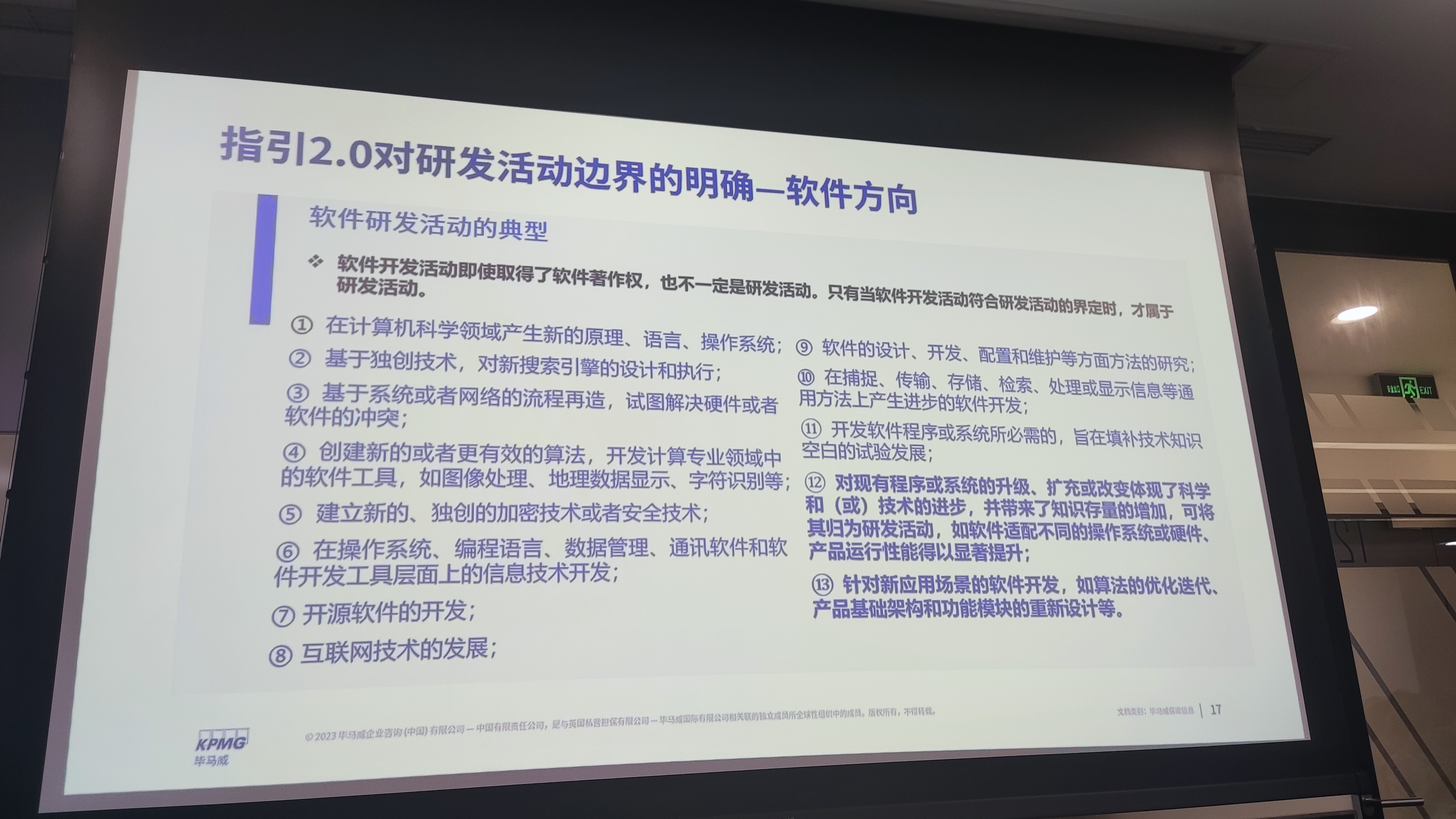

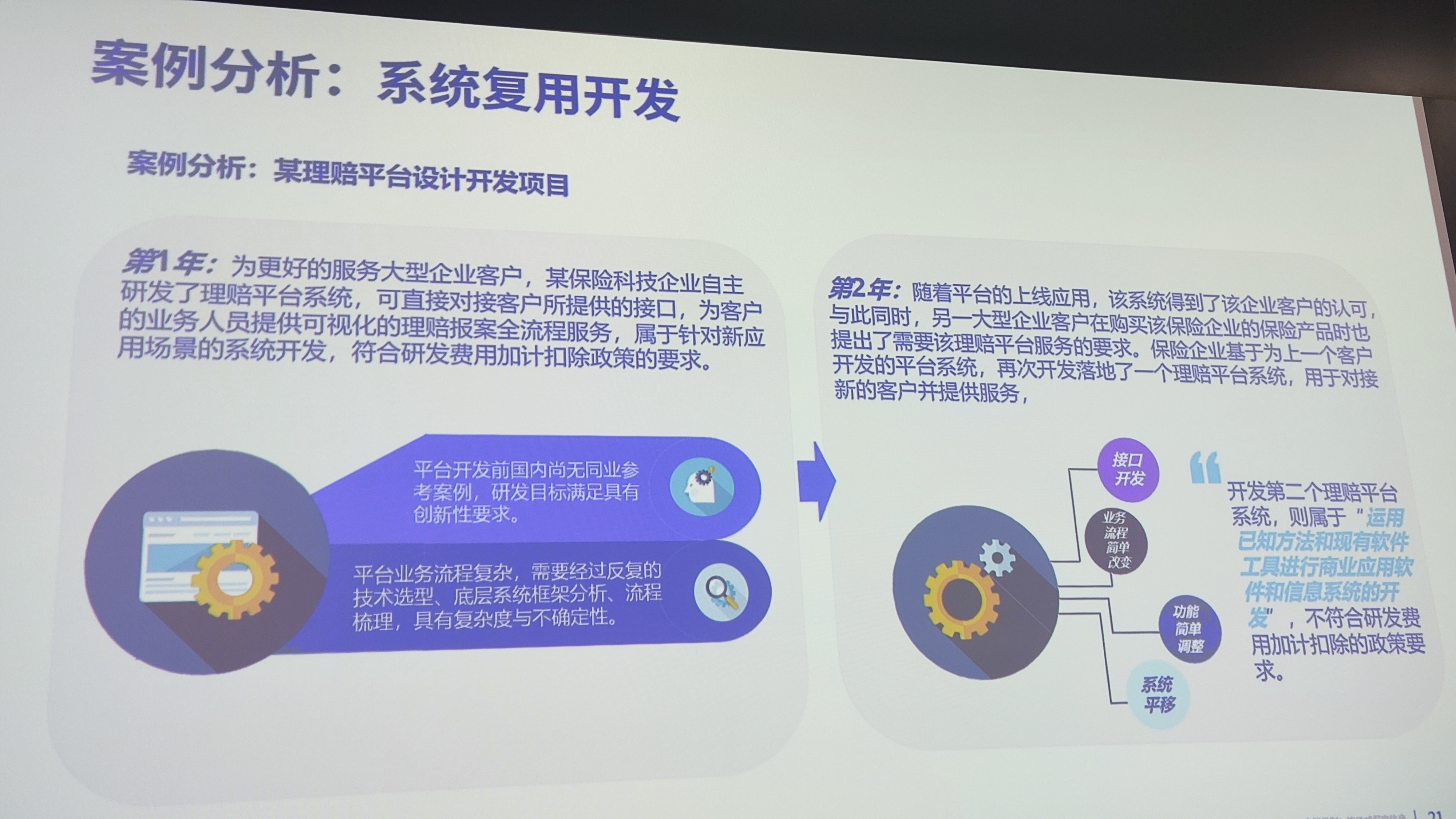

问题:创意设计活动,适用研发加计扣除政策,但其属于一项单独的优惠政策,并不代表此类”创意设计活动“属于研发活动。这是否意味着什么?

- ”三新“是如何界定的?

三、研发项目管理